(来源:贝塔阿尔法)

// 中枢论断 //

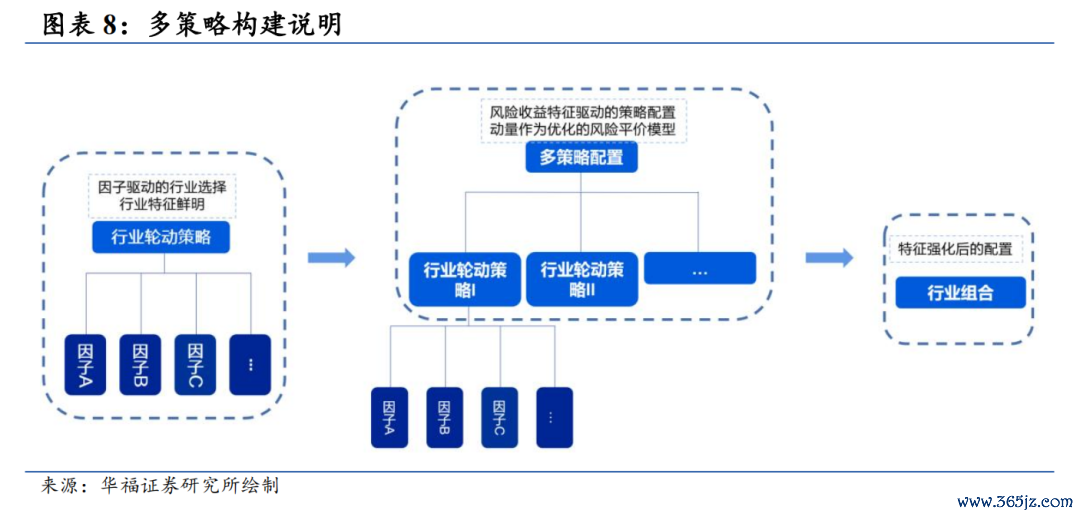

多策略

多策略自2011年5月3日至2026年5月29日相对收益年化6.17%,信息比0.88,逾额最大回撤13.44%。本年以来至2026年5月29日相对行业等权逾额收益-0.67%。多策略2026年6月保举基础化工、浮滥者干事、医药、银行、建筑、房地产、有色金属、石油石化。多策略行业确立5月统统收益-5.38%,逾额收益-1.44%。2026年以来至5月29日,多策略统统收益-0.86%,相对偏股夹杂型基金指数逾额收益-12.64%,在主动职权基金中排行74.10%。

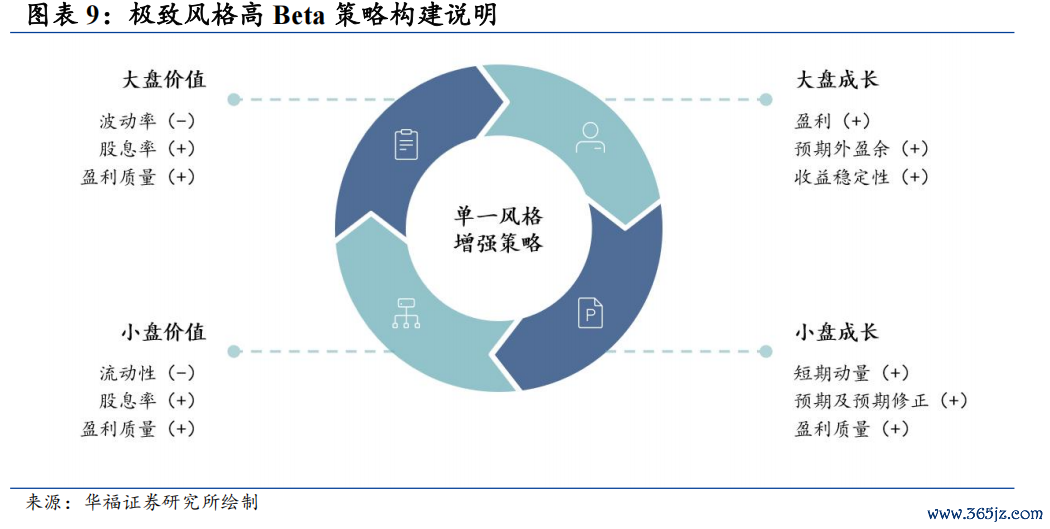

极致立场高Beta策略

极致立场高Beta策略自2013年7月1日至2026年5月29日相对收益年化9.58%,信息比0.98。策略在2026年6月对联策略的权重确立在小盘价值策略权重占比最高,为55.52%,6月抽象保举交通运载、煤炭、基础化工、机械、电子、有色金属。5月统统收益-6.40%,跑输基准,逾额收益为-2.40%。2026年以来至5月29日,策略统统收益-1.37%,相对偏股夹杂型基金指数逾额收益-13.15%,在主动职权基金中排行75.10%。

宏不雅初始策略

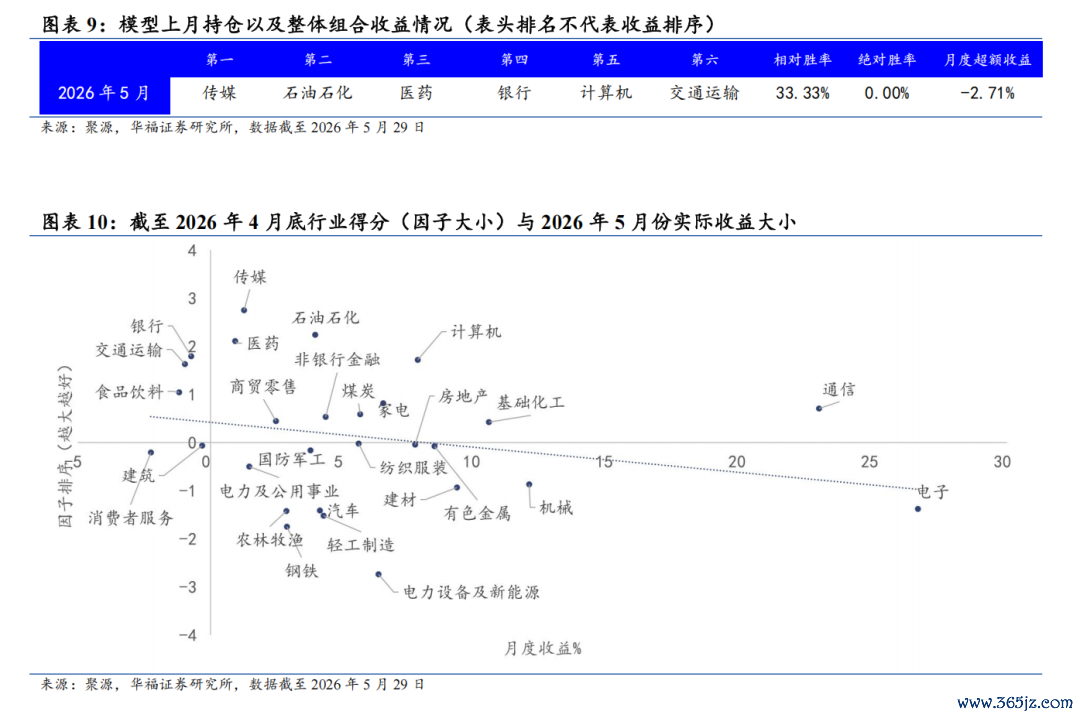

自2016岁首至2026年5月29日,抽象模子逾额年化收益率4.34%,逾额波动率7.23%,信息比率0.60,最大回撤9.51%,IC均值4.27%,ICIR16.00%,年化换手3.15倍。模子在2026年6月份保举的行业包括传媒、浮滥者干事、医药、筹划机、有色金属、商贸零卖。模子在5月份统统收益-6.05%,逾额收益-2.71%。2026年以来至5月29日,抽象模子统统收益-0.04%,相对偏股夹杂型基金指数逾额收益-11.82%,在主动职权基金中排行72.00%。

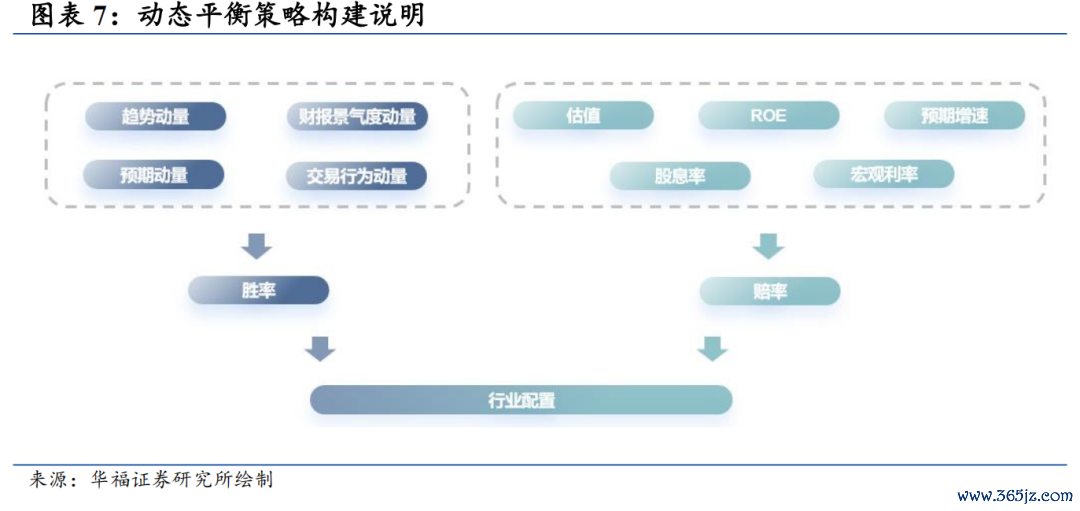

动态均衡策略

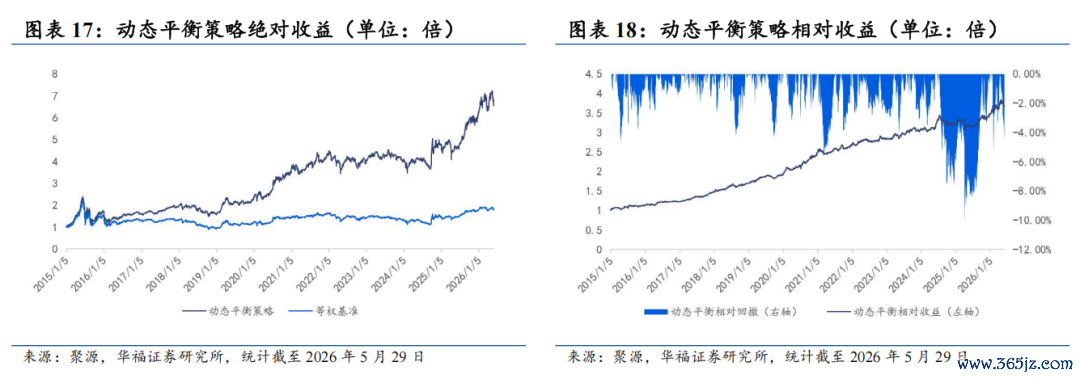

咱们从均衡的角度惨酷了兼顾胜率和赔率的动态均衡策略。自2015岁首至2026年5月29日策略年化统统收益17.91%,年化相对收益12.06%,信息比率为1.67,相对最大回撤为10.18%。模子在2026年6月份保举行业为有色金属、基础化工、电力开拓及新能源、石油石化、通讯、筹划机。5月动态均衡策略统统收益-6.99%,跑输基准,逾额收益为-3.11%。2026年以来至5月29日,动态均衡策略统统收益5.56%,相对偏股夹杂型基金指数逾额收益-6.22%,在主动职权基金中排行58.90%。

拥堵度追踪

5月拥堵度因子在各行业拥堵请示触发数目较多,电力及公用奇迹、电子和通讯行业上有多个拥堵触发请示。

风险请示

若市集环境或政策因素发生不利变化将可能酿成行业发展表现不足预期;证据中联系数据仅供参考;证据采纳的样本数据有限,存在样本不足以代表举座市集的风险,且数据处理统计方式可能存在罪状。市集存在一定的波动性风险。

// 证据正文 //

01

市集追想

1.1 主要市集特征

5月举座A股市集飞腾,大市值指数涨幅高于中小市值指数。5月沪深300指数收益率为1.76%,中证500收益率0.12%,中证1000收益率0.32%,创业板收益率9.81%。

5月小部分板块赢得正向收益,中信一级行业中收益排行前5的行业为通讯、电子、电力及公用奇迹、建材、机械,中信一级行业中收益排行后5的石油石化、农林牧渔、钢铁、浮滥者干事、轻工制造。

1.2 宏不雅、胜率、动态均衡、多策略行业确立特征

咱们将不同策略排行靠前的行业特征展示不才图。

1.4 行业轮动策略事迹汇总

本文统统收录动态均衡、宏不雅初始、多策略行业确立和极致立场统统4个行业轮动策略。对比4个行业轮动策略,多策略本月表现最好,相对基准录得-1.44%的逾额收益率。

1.4 宏不雅初始策略表现

咱们主要从中始终的视角,分析宏不雅经济因素是怎样初始行业价钱变化的逻辑。咱们将其拆分为两个变化:第一个是宏不雅因子自己进击性的变化,第二是宏不雅因子传导到行业上的敏锐性大小以及想法会发生变化。自2016岁首至2026年5月29日,抽象模子逾额年化收益率4.34%,逾额波动率7.23%,信息比率0.60,最大回撤9.51%,IC均值4.27%,ICIR16.00%,年化换手3.15倍。模子在2026年6月份保举的行业包括传媒、浮滥者干事、医药、筹划机、有色金属、商贸零卖。

1.5 动态均衡策略表现情况

咱们从均衡的角度惨酷了兼顾胜率和赔率的动态均衡策略。自2015岁首至2026年5月29日策略年化统统收益17.91%,年化相对收益12.06%,信息比率为1.67,相对最大回撤为10.18%。模子在2026年6月份保举行业为有色金属、基础化工、电力开拓及新能源、石油石化、通讯、筹划机。

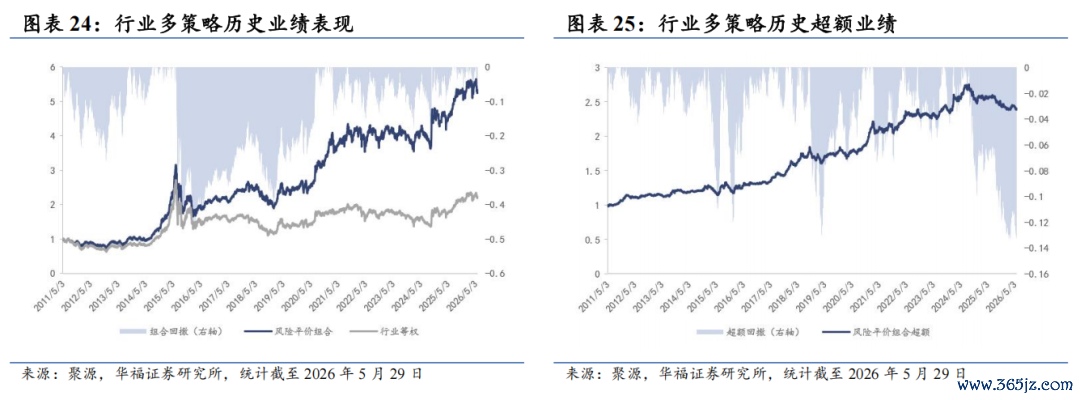

1.6 多策略行业确立表现情况

咱们从一个全新的视角开拔,由多策略初始行业确立。策略构建了动量景气、中枢资产和相对价值三个子策略,并通过动量优化的风险平价模子对联策略进行顶层确立以达到溜达风险裁汰波动的后果。多策略自2011年5月3日至2026年5月29日相对收益年化6.17%,信息比0.88,逾额最大回撤13.44%。本年以来至2026年5月29日相对行业等权逾额收益-0.67%。多策略2026年6月保举基础化工、浮滥者干事、医药、银行、建筑、房地产、有色金属、石油石化。

1.7 极致立场高Beta行业确立策略表现情况

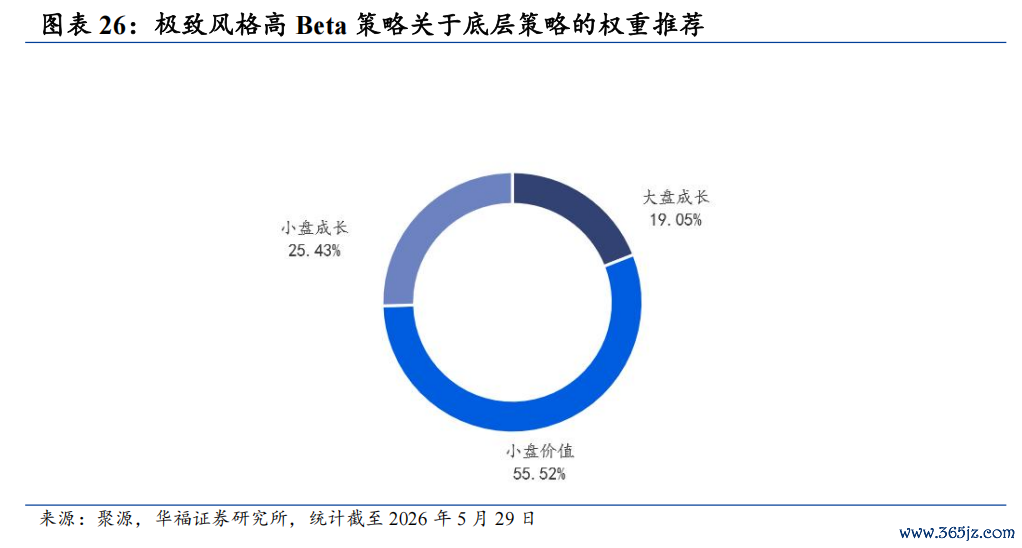

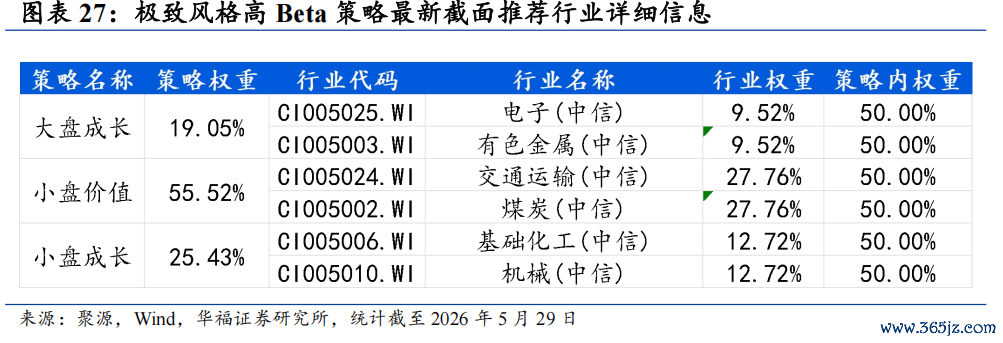

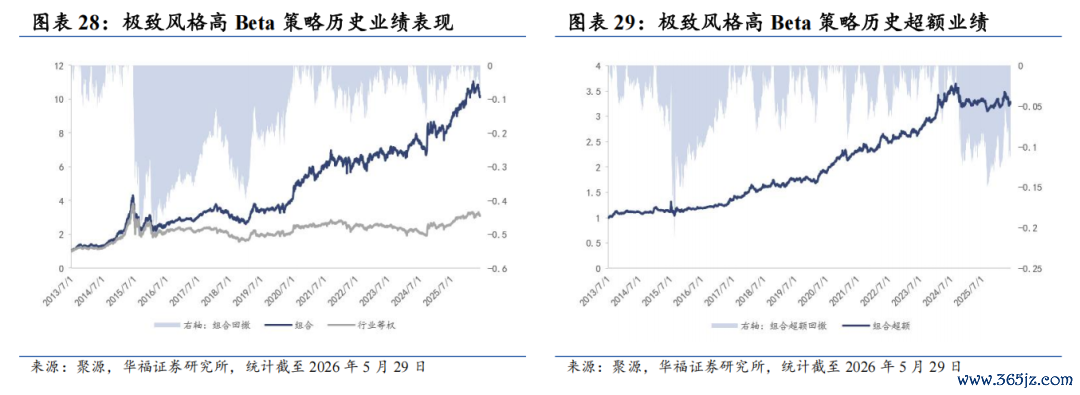

将行业按照大小市值和成长价值筛选圭臬进行交叉分组。基于量价和基本面因子分组单调性判断的选股智商强弱、因子有用性(IC、ICIR)排序,筛选单一立场的强势专指因子,并针对不同立场象限,分别构建单一立场增强策略,最终通过动量优化的风险平价模子对联策略进行顶层确立。极致立场策略自2013年7月1日至2026年5月29日相对收益年化9.58%,信息比0.98。本年以来至2026年5月29日相对行业等权逾额收益-1.18%。策略2026年6月保举交通运载、煤炭、基础化工、机械、电子、有色金属。

02

行业确立宏不雅初始策略追踪

2.1 上个月模子表现

截止5月29日,模子在5月取得逾额收益-6.05%。各行业在2026年4月底的得分大小排序与2026年5月份骨子收益联系关系为负,模子在5月份统统收益-6.05%,相对基准获取负向逾额收益,逾额收益-2.71%。

2.2 最近一期宏不雅因子扩散野情怀况

通过下图方差理会可知,面前通胀是相对最进击的宏不雅初始要素,其进击性为92.92%。

皇冠体育(CrownSports)官网

皇冠体育(CrownSports)官网2.3 行业最新截面分析

面前咱们证据模子最新预测行业相对收益率在横截面上进行排序,中式排行靠前的行业等权确立看成咱们最新一期组合。模子在2026年6月份保举的行业包括传媒、浮滥者干事、医药、筹划机、有色金属、商贸零卖,比较上一期保举行业调入浮滥者干事、有色金属、商贸零卖,调出石油石化、银行、交通运载。

通过将每个行业在时刻序列上对曩昔60期的宏不雅扩散野心作念向量自转头模子,咱们不错得到不同业业对宏不雅因子的响应大小(beta)。行业预期收益骨子上反应了宏不雅因子的旯旮变化以及行业对不同宏不雅因子的响应大小、想法。咱们将组合中的行业对不同宏不雅因子的袒露,按照滞后一期系数以及滞后多期平均系数进行展示。

2.4 历史模子表现

自2016岁首至2026年5月29日,抽象模子逾额年化收益率4.34%,逾额波动率7.23%,信息比率0.60,最大回撤9.51%,IC均值4.27%,ICIR16.00%,2026FIFA世界杯赛事官网入口年化换手3.15倍。举座换手较低。咱们采纳指数移动平均的范例对抽象因子进行平滑,模子在分年度回测中表现比较矜重。

2026年以来至5月29日,抽象模子统统收益-0.04%,相对偏股夹杂型基金指数逾额收益-11.82%,在主动职权基金中排行72.00%。

03

行业确立动态均衡策略追踪

胜率赔率最新截面如下,商量胜率赔率均衡后保举的行业为有色金属、基础化工、电力开拓及新能源、石油石化、通讯、筹划机。比较上一期保举行业调入通讯,调出钢铁。

5月动态均衡策略统统收益-6.99%,跑输基准,逾额收益为-3.11%。自2015 至2026年5月29日策略年化统统收益17.91%,年化相对收益12.06%,信息比率为1.67,相对最大回撤为10.18%。

2026年以来至5月29日,动态均衡策略统统收益5.56%,相对偏股夹杂型基金指数逾额收益-6.22%,在主动职权基金中排行58.90%。

04

多策略行业确立策略追踪

4.1 多策略行业确立最新截面保举

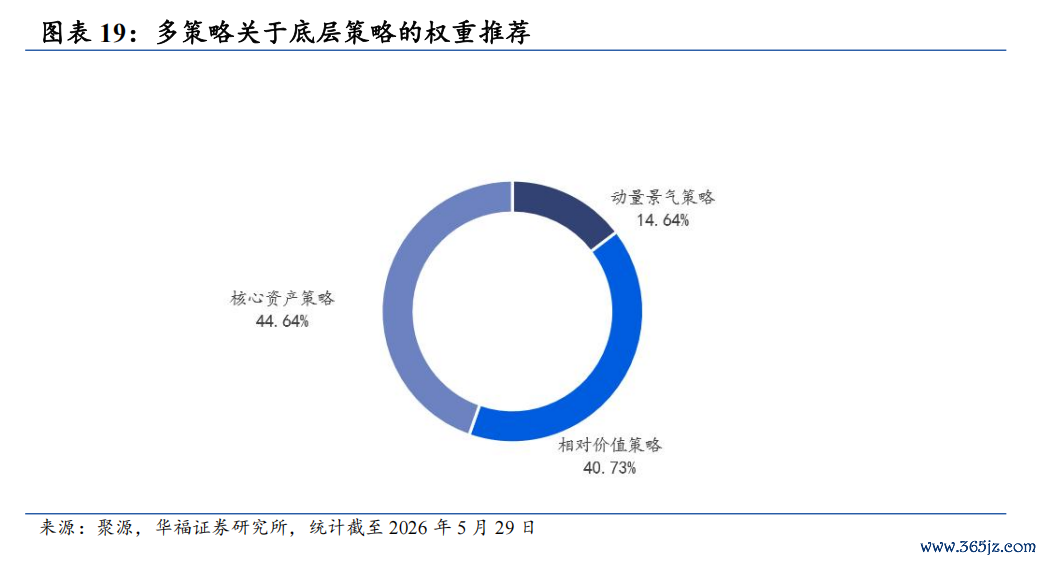

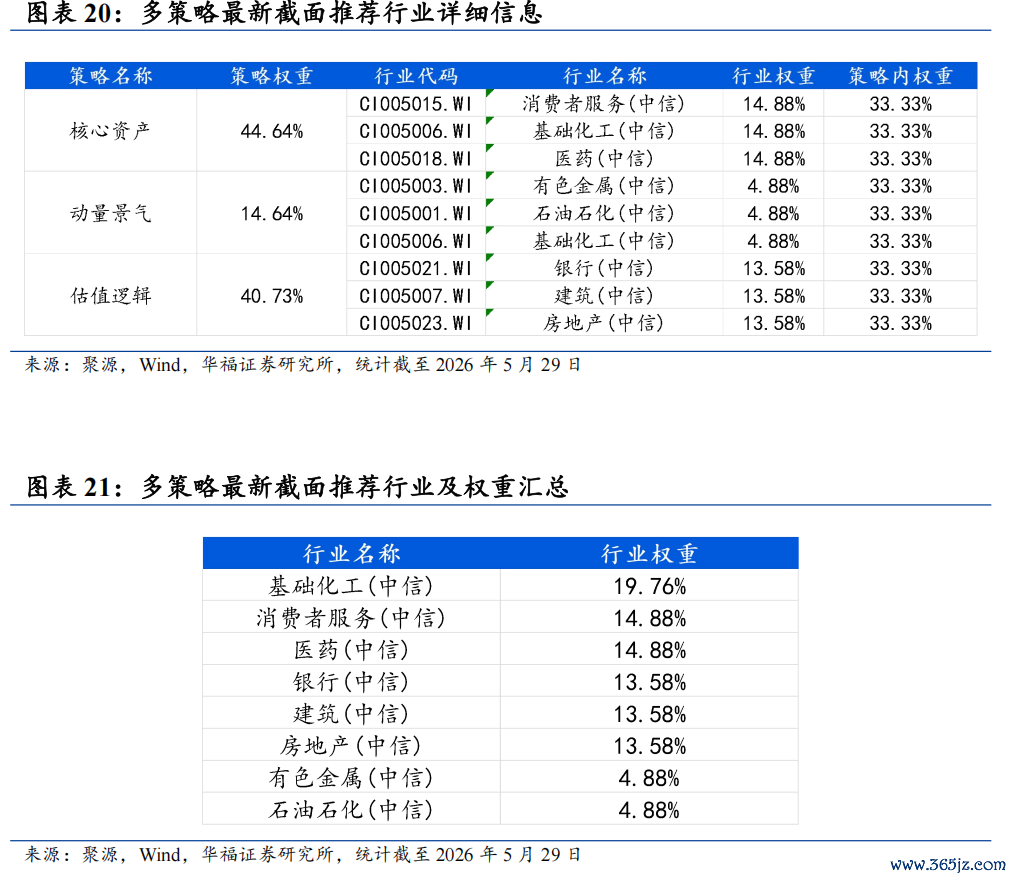

相对动量优化的风险平价模子截止2026年5月29日,保举2026年6月在中枢资产策略上赋予较高权重,约44.64%,在动量景气策略和相对价值策略上分别确立约14.64%和40.73%的权重。最新截面策略统统选出8个行业,分别为基础化工、浮滥者干事、医药、银行、建筑、房地产、有色金属、石油石化行业,比较上一期调出建材。

4.2 多策略行业确立月度追踪

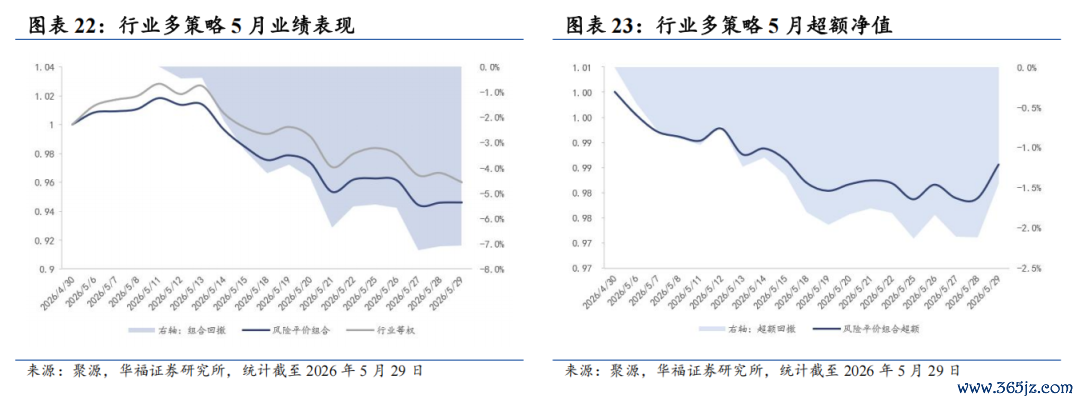

多策略行业确立5月统统收益-5.38%,逾额收益-1.44%。

4.3 多策略行业确立历史追踪

多策略自2011年5月3日至2026年5月29日期史累计统统收益与相对收益如下图所示。策略相对收益年化6.17%,信息比0.88,逾额最大回撤13.44%。本年以来至2026年5月29日相对行业等权逾额收益-0.67%。

2026年以来至5月29日,多策略统统收益-0.86%,相对偏股夹杂型基金指数逾额收益-12.64%,在主动职权基金中排行74.10%。

05

极致立场高Beta行业确立策略追踪

5.1 极致立场高Beta行业确立最新截面保举

相对动量优化的风险平价模子截止2026年5月29日,保举2026年6月在小盘价值策略上赋予较高权重,约55.52%,在大盘成长策略和小盘成长策略上分别确立约19.05%和25.43%的权重。最新截面策略统统选出6个行业,分别为交通运载、煤炭、基础化工、机械、电子、有色金属行业,比较上一期调入煤炭、电子、有色金属,调出银行、石油石化、农林牧渔。

5.2 极致立场高Beta行业确立表现追踪

策略自2013年7月1日至2026年5月29日期史累计统统收益与相对收益如下图所示。策略相对收益年化9.58%,信息比0.98。本年以来至2026年5月29日相对行业等权逾额收益-1.18%。

5月统统收益-6.40%,跑输基准,逾额收益为-2.40%。2026年以来至5月29日,策略统统收益-1.37%,相对偏股夹杂型基金指数逾额收益-13.15%,在主动职权基金中排行75.10%。

06

行业拥堵度请示

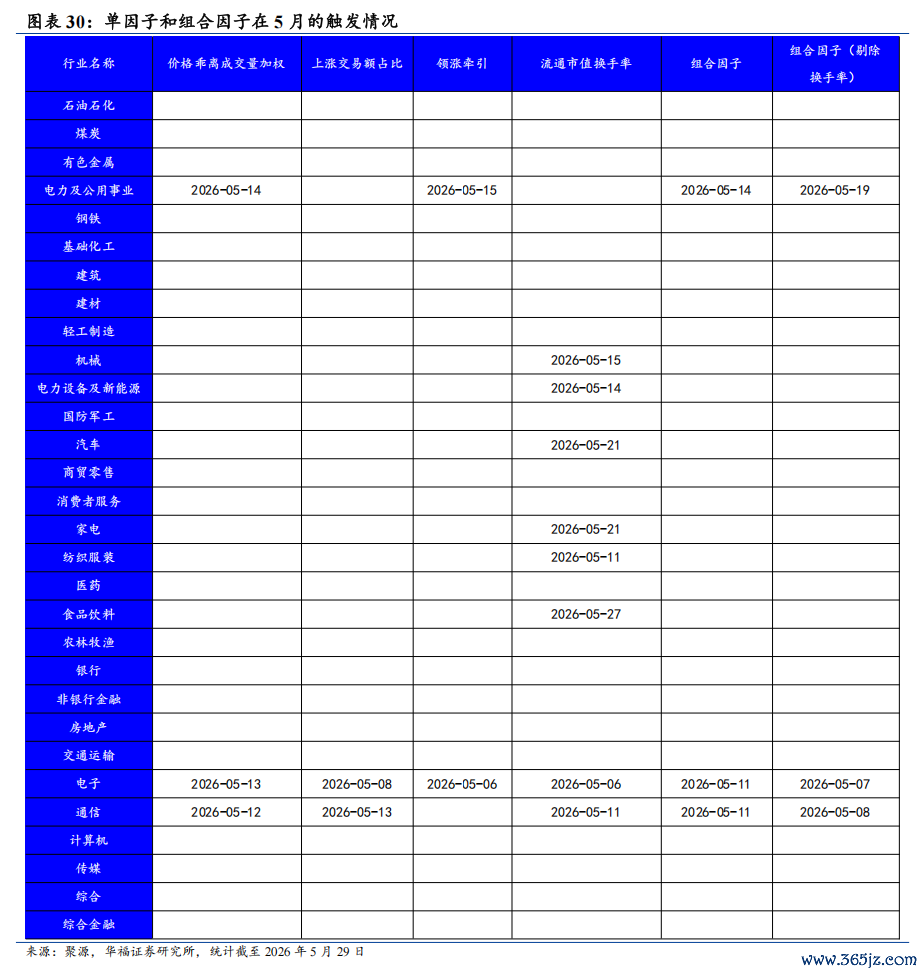

行业拥堵度因子描述改日资产标的发生回撤的风险进度。当行业出现拥堵来回时,资金无数涌入该行业从而推高行业内成份股的价钱,使股价偏离平淡走势状态。此时,行业内换手率加多,股价和成交额升高,波动率放大,成份股关联性增强,形成同涨同跌气候。咱们将用四个定量的因子描述行业的拥堵度来分析各行业的来回过关爱况,在后续行业确立策略中进行藏匿。咱们以量价为基础构建四个行业来回拥堵度因子:价钱乖离成交量加权、飞腾来回额占比、领涨牵引、流畅市值换手率。

5月拥堵度因子在各行业拥堵请示触发数目较多,电力及公用奇迹、电子和通讯行业上有多个拥堵触发请示。近一个月各因子触发请示情况如下:

07

风险请示

若市集环境或政策因素发生不利变化将可能酿成行业发展表现不足预期;

证据中联系数据仅供参考;

证据采纳的样本数据有限,存在样本不足以代表举座市集的风险,且数据处理统计方式可能存在罪状;

市集存在一定的波动性风险。

>>>

接头证据称呼:《6月行业确立保举有色金属、基础化工行业——行业确立策略月度证据(2026/6)》

对外发布时刻:2026年6月6日

证据发布机构:华福证券接头所

本证据分析师:李杨 SAC:S0210524100005;熊颖瑜 SAC:S0210524100007;何佳玮 SAC:S0210524100009;赵馨 SAC:S0210124100046

· 往期追想 ·

· 往期追想 ·资产确立想法接头

]article_adlist-->《行业确立接头胜率篇:因子动量——资产确立系列证据(一)》《行业确立宏不雅篇:旯旮初始的逻辑——资产确立系列证据(二)》

《行业确立接头赔率篇:订价预期收益——资产确立系列证据(三)》

《行业确立接头:寻找胜率与赔率的均衡——资产确立系列证据(四)》

《不同通胀状态下,A 股市辘集不雅决策逻辑接头——资产确立系列证据(五)》

《应用转债构建低波动固收+策略——资产确立系列证据(六)》

《宏不雅流动性对A股的传导和订价——资产确立系列证据(七)》

《宏不雅经济野心对市集订价的趋势与回转特征——资产确立系列证据(八)》

《固收+的多策略探索——资产确立系列证据(九)》

《公募基金捏仓对行业的订价默契及策略设想——资产确立系列证据(十)》

《稳中求胜:时间野心初始的矜重资产确立策略——资产确立系列证据(十一)》

《行业确立选拔的新探索:从多因子走向多策略》

《基于宏不雅环境分裂的ROE杜邦三要素初始分析》

《默契ETF捏仓特征的行业确立新视角——资产确立系列证据(十二)》

《微盘股的逾额还有捏续性吗?——资产确立系列证据(十三)》

《统统收益新想考:挖掘市集信号与风险偏好的关联——资产确立系列证据(十四)》

《长入预期和趋势视角的宏不雅订价来回模式》

《由胜率景气逻辑开拔的量价择时增强行业轮动探索》

《极致立场化的高beta行业确立策略探讨》

市集家具接头

《BETA的开首:FOF基金市集分析及臆想——家具市集接头系列证据(一)》

《开辟ETF发展的第二战场——家具市集接头系列证据(二)》

《高质地发展下,多视角看量化基金的成长新能源——家具市集接头系列(三)》

《从紧密化匹配欠债需求看“固收+”基金旯旮增长点——家具市集接头系列(四)》

《后资管新规期间,主动职权基金的市集需求重构——家具市集接头系列(五)》

《存量博弈阶段,指数增强或迎战术机遇期——家具市集接头系列(六)》

《ETF下半场,增长方式的重塑与切换——家具市集接头系列(七)》

《再看主动职权:行业赛谈的驱散和立场策略的崛起》

基金家具接头

《职权基金分析框架:多元立体策略分类及默契——基金家具接头系列证据(一)》

《纯债基金的Beta理会和Alpha优选——基金家具接头系列证据(二)》

《哪些因素在初始主动职权基金赢得逾额收益——基金家具接头系列证据(三)》

《抽丝剥茧,“固收+”基金的风险特征分析与组合优选——基金家具接头系列证据(四)》

《主动职权基金的另类选基决议:指数增强的逻辑筛选——基金家具接头系列证据(五)》

《Beta 视角下的逾额收益不雅察 ——纯债基金逾额收益的初始因素分析》

《怎样选拔短期事迹欠安的职权基金》

《在变与不变中寻找均衡点:抱团立场轮动的选基决议——基金家具接头系列证据(六)》

《主动职权基金的另类选基决议:高弹性主动职权基金的策略构建——基金家具接头系列证据(七)》

《职权基金选拔新想路:来自资产确立多策略的启示——基金家具接头系列证据(八)》

《低估值央国企策略布景下的职权基金选拔——基金家具接头系列证据(九)》

《高景气逻辑再重构下的职权基金选拔——基金家具接头系列证据(十)》

《高盈利质地多维评价体系下的职权基金选拔——基金家具接头系列证据(十一)》

《转债类固收+家具分类与确立想路——基金家具接头系列证据(十二)》

《量化基金收益不绝性的深度拆解:矜重校服宽基指数的基金组合构建——基金家具接头系列证据(十三)》

《怎样通过收益风险特征构建不同弹性的“固收+”基金优选策略》

《高盈利质地+红利:具有始终确立价值的职权基金策略》

《怎样通过基金家具捕捉智能驾驶产业契机》

钞票不休想法接头

《基金投顾:钞票不休转型新篇章——钞票不休接头系列(一)》

《钞票不休营业模式变革:从卖方到买方的关节旅途——钞票不休接头系列(二)》

《机构篇:面向改日钞票不休的to BCA业务模式探讨——钞票不休接头系列(三)》

《看见【她们】:掘金女性钞票不休的蓝海市集——钞票不休专题接头(一)》

《多元监管视角臆想投顾业务发展——钞票不休专题接头(二)》

《怎样行使投教构筑行业的飞轮效应——钞票不休专题接头(三)》

《好意思国资管机构发展千里浮录——投顾转型必要性深度剖析》

《投顾 B to A 业务模式的国外训戒与中国落地想路——钞票不休专题接头(四)》

《公募存量期间能人恒强,家具款式或生变》

固收想法接头

《转债经典策略默契及重构——可转债系列接头(一)》《转债投资的三个焦点:转债动量、景气度和信用——可转债系列接头(二)》《可转债首日订价:深度默契及投资契机——可转债系列接头(三)》

《收益与风险的均衡:系统描述转债中不雅特征——可转债系列接头(四)》

《成长股到成长转债——可转债系列接头(五)》

《转债强赎接头进阶篇 ——可转债接头系列(六)》

《转债市集行业策略探索——可转债接头系列(七)》

《风险优化视角下的统统收益策略新想路》

《转债策略怎样通过高YTM转债褂讪跑赢中证转债》

《什么是影响利率拐点的关节变量?》

《汇率波动与资金流向:解构股市资金初始逻辑》

]article_adlist-->固收定量接头《债券市集的赔率来回结构默契 ——固收定量接头系列(一)》

《日期效应和宏不雅野心背后的债券市集订价逻辑 ——固收定量接头系列(二)》

《多维度宏不雅野心背后的利率订价逻辑——固收定量接头系列(三)》

选股策略系列

《券商金股全景特征默契》

《成长股景气投资的详情趣提升旅途》

《价值选股策略的高胜率终了旅途》

《高盈利质地选股策略深度默契及适用性探讨》

《选股策略的重构:多策略简直立决议演绎》

《低估值央国企的逾额收益捏续性接头及选股想路》

《红利立场及“红利+”策略探索》

《低关注度股票的逾额收益探索》

《基于立场选拔的ESG选股深度接头及策略探索》

《捕捉始终趋势重叠短期风险预警的红利行情研判》

《极点行情前后因子表现梳理及决策旅途》

《极致立场下的高beta策略探讨》

《极致立场下的高beta策略探讨(二)高beta策略的组合确立》

《由股票均线位置蕴含的趋势音尘延申的选股策略》

《基于立场动量的龙头股选股策略探讨》

市集不雅察系列

《行业板块拥堵度深度默契》

《复盘:市集在触底前后特征表现分析》

《公募基金行业加减仓背后的来回逻辑》

《主动职权vs固收+,行业确立逻辑深度默契》

《统统收益策略的进阶想考:估值,ERP与赔率》

《量化基金回撤分析与择时》

《因素股调养对指数及股票的影响默契》

《纯债基金的久期估测》

《日期效应背后的择时策略探究》

《超配国企基金会带来怎样的事迹表现?》

《市集半月效应和宏不雅流动性的择时》

《拨云未见日,预期再重构——2023下半年A股市集策略臆想》

《来回范式的重塑--2023年A股市集臆想及策略打法》

《从主题到干线的演绎——2024年A股市集策略臆想》

《从因素股调养看指数估值、盈利变化》

《从“低估值”到“高增速”陷坑的演绎》

《DMA策略带来的小微盘股风险开释及长进臆想》

《复原确凿估值和盈利水平:指数加权和举座法野心的实用性及互异拆解》

《干线切换时基金司理怎样作念切换》

]article_adlist-->金融家具面面不雅《好意思国对冲基金齐采纳哪些投资策略?——金融家具面面不雅系列(一)》

《基金家具质命周期:清盘vs“迷你”——金融家具面面不雅系列(二)》

《港股布局:公募基金和南向资金有何异同——金融家具面面不雅系列(三)》

《红利ETF的家具力究竟在那儿?——金融家具面面不雅系列(四)》

《主动ETF会成为市集新蓝海吗?——金融家具面面不雅系列(五)》

《始终视角下,小盘基金的新赛谈在那儿?》

基金市集追踪

《行稳致远:公募基金行业2021野心景象全景分析》

《边界盈利双双承压,纯债基金成增长驱能源——公募基金行业2022半年报综述》

《野心环境承压,存量期间或将开启——公募基金行业2022年全景追想》

待业金系列接头

《个东谈主待业金:政策布景、营业模式、客户画像和竞争款式的群众实行及中国推演——待业金专题接头系列(一)》

]article_adlist-->法律声明及风险请示通过本公众号发布的不雅点和信息仅供华福证券客户中合适《证券期货投资者顺应性不休办法》律例的机构类专科投资者参考。因公众号暂时无法成立打听限制,若您并非华福证券客户中的机构类专科投资者,请您取消关注,请勿订阅、接收或使用本公众号中的任何信息。对由此给您酿成的未便涌现诚笃歉意,感谢您的意会与合营!

本公众号所载内容仅面向专科机构投资者,任何不合适前述条款的订阅者,敬请订阅前自行评估接收订阅内容的顺应性。订阅本公众号不组成任何协议或得意的基础,华福证券不因任何订阅或接收本公众号内容的行动而将订阅东谈主视为本公司的客户。

本公众号不是华福证券接头证据的发布平台,所载内容均来自于华福证券已讲求发布的接头证据,订阅者若使用所载贵寓,有可能会因穷乏对竣工证据的了解或穷乏联系的解读而对其中关节假定、评级、想法价等内容产生意会上的歧义。提请订阅者参阅华福证券已发布的竣工证券接头证据,仔细阅读其所附各项声明、信息线路事项及风险请示,关注联系的分析、预测粗豪开发的关节假定条款,关注投资评级和证券想法价钱的预测时刻周期,并准确意会投资评级的含义。

华福证券对本公众号所载贵寓的准确性、可靠性、时效性及竣工性不作任何昭示或示意的保证。本公众号贵寓、见地等仅代表来源证券接头证据发布当日的判断,联系接头不雅点可依据华福证券后续发布的证券接头证据在不发布奉告的情形下作出更始。华福证券的销售东谈主员、来回东谈主员以过甚他专科东谈主士可能会依据不同假定和圭臬、采纳不同的分析范例而理论或书面发表与本公众号贵寓见地不一致的市集指摘或来回不雅点。

本公众号内容并非投资决策干事,在职何情形下齐不组成对接收本公众号内容受众的任何投资建议。订阅者应当充分了解千般投资风险,证据自身情况自主作念出投资决策并自行承担投资风险。对依据或者使用本公众号所载贵寓所酿成的任何后果,华福证券均不承担任何形势的职守。

本公众号过甚推送内容的版权归华福证券系数。未经华福证券事前书面许可,任何机构或个东谈主不得以任何形势转载、翻版、复制、刊登和援用联系内容,不然由此酿成的一切不良后果及法律职守由暗自转载、翻版、复制、刊登和援用者承担。

END

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP