(起首:华源有色金属与新材料)

投资重点

➢ 公司省略:计谋转型锂电,成长为氢氧化锂龙头。公司成立于1997年,起家于防静电产物边界,2015年通过收并购投入医疗器械边界,2018年公司与宁德期间签署《共同投资框架条约书》,公司负责切入新动力锂电材料赛说念,到手已毕新动力业务计谋转型。而后公司锂盐产能加快彭胀,加强上游锂矿布局,成长为氢氧化锂龙头。股权结构方面,卑劣大客户宁德期间计谋合手有公司13.54%股权,形成深度产业协同互助关联。

➢锂盐:氢氧化锂龙头,深度绑定大客户。截止2025年末,公司在中国领有三大锂盐分娩基地,分散于四川宜宾市、四川眉山市和江西宜春市,现在领有13.5万吨电板级氢氧化锂产能,3万吨电板级碳酸锂产能,是国内氢氧化锂龙头,公司远期筹备锂盐产能25-26万吨/年。公司锂盐和锂矿中枢子公司深度绑定宁德期间:天宜锂业为公司锂盐中枢子公司,公司和宁德期间分别合手有75%/25%股权,同期天宜锂业合手有奉新期间100%股权,宁德期间迤逦合手有其25%股权。苏州天华期间新动力产业投资有限公司聚焦外洋锂矿资源投资和开发,公司和宁德期间分别合手有75%/25%股权。

➢锂矿:锂矿加快布局开发,自给率进步有望降本。公司已毕锂矿资源人人化布局,锂资源自给率有望合手续进步。外洋锂资源方面:1)Ogapa锂矿:尼日利亚锂辉石矿,是公司现时唯独在产锂矿,公司合手有37.5%权利。Ogapa锂矿锂储量约40万吨LCE,氧化锂品位1.3%,现在已已毕投产,为公司供应锂精矿。2)Tantale锂矿:刚果(金)锂辉石矿,现在仍处于勘察阶段。3)公司将与三冠矿业共同开发尼日利亚Kebbi州锂资源。国内锂资源方面:1)金子峰锂矿:江西宜春云母矿,资源量约420万吨LCE,采矿范围900万吨/年,预测2027年建成投产。2)容须卡南锂矿:四川锂辉石矿,现在处于勘察阶段。

➢锂行业:供紧需强,锂价投入上行周期。供给端,在前期锂价低迷布景下锂企业本钱开支放缓,改日两年预测锂供给弹性缩小,且供给端扰动频发,锂供给端开释或低于预期。需求端,储能需求增长超预期;单车带电量进步访佛出口需求高增,电车对锂的需求拉动有望督察高增。供紧需强布景下,碳酸锂样式预测处于紧均衡致使小幅短缺,锂价投入上行周期,锂板块公司盈利弹性可期。

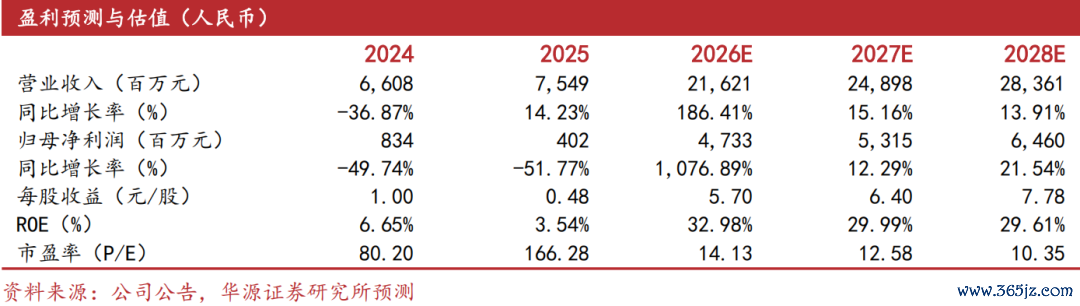

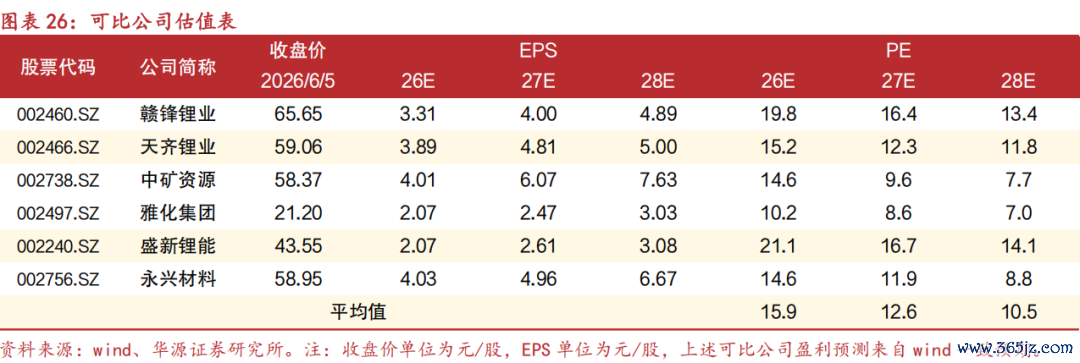

➢ 盈利预测与评级:咱们预测公司2026-2028年归母净利润分别为47.3/53.2/64.6亿元,同比增速分别为+1076.9%/+12.3%/+21.5%,现时股价对应的PE分别为14/13/10倍。咱们选取其他锂盐上市公司为可比公司,2026-2028年平均PE分别为16/13/11倍,公司行为国内氢氧化锂龙头,在业务和股权上深度绑定卑劣大客户,锂盐产能远期彭胀仍有空间,非洲和国内锂资源放量后有望降本,在锂价上行周期中,公司盈利弹性可期,初次隐敝,给以“买入”评级。

➢ 风险请示:样式进展不足预期风险;新动力汽车和储能需求增长不足预期风险;锂价大幅下行风险。

投资案件

投资评级与估值

咱们预测公司2026-2028年归母净利润分别为47.3/53.2/64.6亿元,同比增速分别为+1076.9%/+12.3%/+21.5%,现时股价对应的PE分别为14/13/10倍。咱们选取其他锂盐上市公司为可比公司,2026-2028年平均PE分别为16/13/11倍,公司行为国内氢氧化锂龙头,在业务和股权上深度绑定卑劣大客户,锂盐产能远期彭胀仍有空间,非洲和国内锂资源放量后有望降本,在锂价上行周期中,公司盈利弹性可期,初次隐敝,给以“买入”评级。

要津假定

锂电材料业务:碳酸锂供需迎来回转,样式由大幅满盈转向紧均衡,锂价投入上行周期。咱们假定2026-2028年锂均价分别为18/15/14万元/吨。公司现在领有16.5万吨锂盐产能,其中四川天华6万吨碳酸锂样式建设中,咱们预测公司远期锂盐产销量有望督察高增,咱们假定公司2026-2028年锂盐销量为13/18/22万吨。

防静电产物和医疗器械产物:公司这两块业务盈利相对沉稳,咱们假定其营收督察10%的沉稳增速。

投资逻辑重点

行业周期上行。碳酸锂供需迎来回转,样式由大幅满盈转向紧均衡,锂价投入上行周期,锂行业公司盈利弹性可期。

公司是氢氧化锂龙头,锂盐产能远期彭胀空间较大,同期公司锂资源有望迟缓放量,公司功绩有望受益于量价王人升。

公司与卑劣大客户深度绑定,成心于协同发展。宁德期间计谋入股公司,况兼也合手有公司中枢子公司股权。

中枢风险请示

1)样式进展不足预期风险。

2)新动力汽车和储能需求增长不足预期风险。

3)锂价大幅下落风险。

正文部分

01

1.公司省略

1.1.发展历程:计谋转型锂电,成长为氢氧化锂龙头

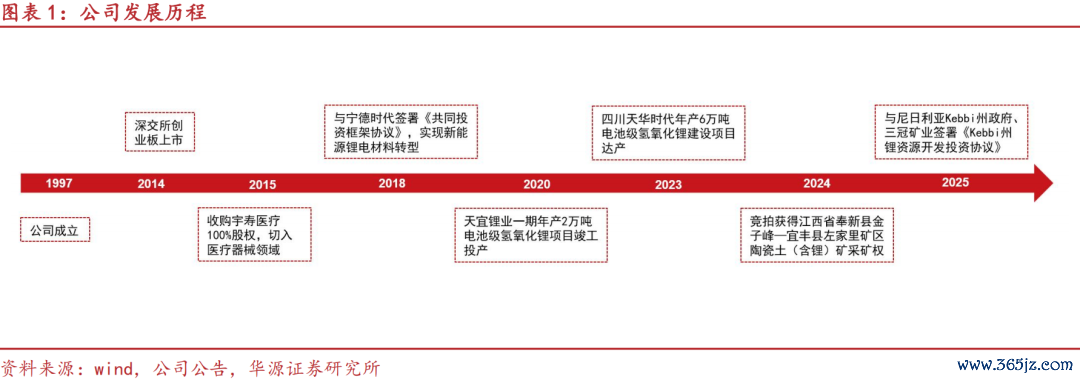

天华新能的发展历程是一部典型的“跨界转型”教科书:从一家苏州原土的防静电耗材公司,通过精确卡位锂电风口,转机为人人卓著的新动力锂电材料供应商,其近30年的历程可明晰分辨为四个计谋阶段。

初创与上市期(1997–2014):防静电边界的“隐形冠军”。1997年公司成立,公司是一家以向客户提供静电与微欺凌防控科罚决策为中枢,专科从事防静电超净时刻产物的研发、分娩和销售的国度高新时刻企业,产物主要为液晶清楚、半导体、硬盘存储、通信产物等电子信息制造行业提供静电与微欺凌防控的专科配套。2014年公司在深交所创业板上市,此时公司定位明晰,是国内防静电超净行业的龙头企业,业务单一但时刻壁垒踏实。

业务多元化探索期(2015–2017):并购切入医疗赛说念。公司上市后寻求第二增长弧线,2015年通过收购无锡宇寿医疗100%股权,投入医疗器械边界,宇寿医疗主要从事自毁式、安全式打针器和高压打针器等一次性医疗器械研发、分娩与销售。公司业务从单一业务向“防静电+医疗”双轮驱动转型。

计谋级转型期(2018–2020):与宁德期间深度互助,向锂电新动力材料计谋转型。2018年7月5日,公司与宁德期间签署《共同投资框架条约书》,两边以共同投资建设新样式面貌,围绕锂电新动力产业链开展互助,同庚11月公司与宁德期间等企业签署建设锂电材料样式的《投资条约书》,各方共同投资竖立宜宾市天宜锂业科创有限公司,合股公司经兴修设锂电材料样式,筹备建设年产4万吨锂电材料碳酸锂和氢氧化锂。这秀美着公司负责切入新动力锂电材料赛说念,到手已毕新动力业务计谋转型。2020年12月天宜锂业一期年产2万吨电板级氢氧化锂样式完满投产。

加快成恒久(2021-于今):锂盐产能加快彭胀,加强上游锂矿布局,成长为氢氧化锂龙头。2021年天宜锂业一期技改和二期氢氧化锂样式投产,氢氧化锂产能由2万吨增长至5万吨。2023年四川天华期间年产6万吨电板级氢氧化锂建设样式达产,宜宾市伟能锂业一期2.5万吨氢氧化锂样式完满,奉新期间一期年产3万吨电板级碳酸锂样式建成投产。同期公司开动加强上游锂矿资源布局,2024年公司子公司四川天华通过竞拍取得四川省说念孚县容须卡南锂矿勘查探矿权;子公司宜春盛源通过竞拍取得江西省奉新县金子峰—宜丰县左家里矿区陶瓷土(含锂)矿采矿权。2025年2月公司与尼日利亚Kebbi州政府、三冠矿业签署《Kebbi州锂资源开发投资条约》,共同开发尼日利亚锂资源。

公司深耕新动力、静电与微欺凌防控、医疗三伟业务边界。新动力锂电材料产物包括氢氧化锂、碳酸锂产物,主要应用于新动力汽车电板、通信电子产物电源拓荒、动力存储等边界。防静电超净时刻产物主要对工业分娩经过中的静电与微欺凌进行戒备和遏抑,以提高产物的可靠性和良品率,卑劣主要应用边界为电子信息制造业,为电子信息(半导体、存储、新式清楚、通信等)、医药等诸多行业提供基础性保险。医疗器械产物有高压打针器(按职责旨趣分为针筒式高压打针器、管路式高压打针器)、自毁式打针器、安全式打针器等,主要用于临床进行疫苗接种、肌肉打针、皮下打针、高压造影等药物打针经过。

1.2 股权结构:宁德计谋入股,已毕大客户深度绑定

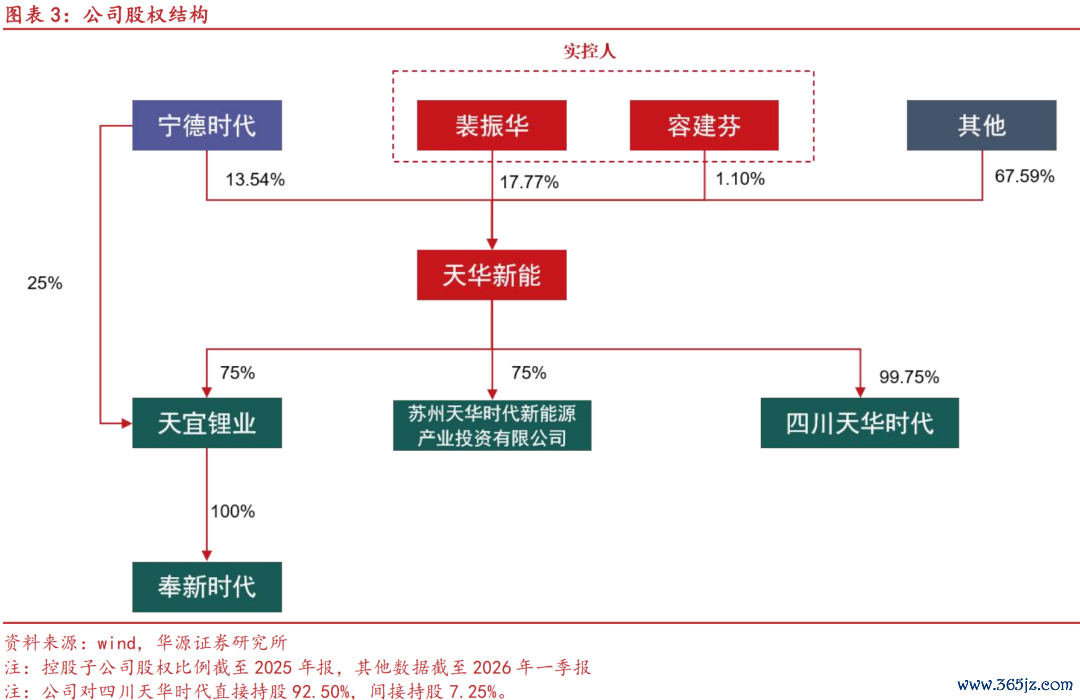

公司实控东说念主为裴振华和容建芬浑家,宁德期间计谋入股,已毕大客户深度绑定。截止2026年一季报,公司实控东说念主裴振华和容建芬浑家分别合手有公司股份17.77%和1.10%,整个合手有公司股份18.87%。2025年10月,裴振华和容建芬浑家通过条约转让面貌向宁德期间转让12.95%股权,转让完成后宁德期间整个合手有公司股权比例为13.54%。同期宁德期间与公司在业务上也深度互助,宁德期间合手有公司中枢子公司天宜锂业25%股权,公司已毕与大客户在股权和业务上的深度绑定。

1.3 财务情况:锂价投入上行周期,盈利弹性可期

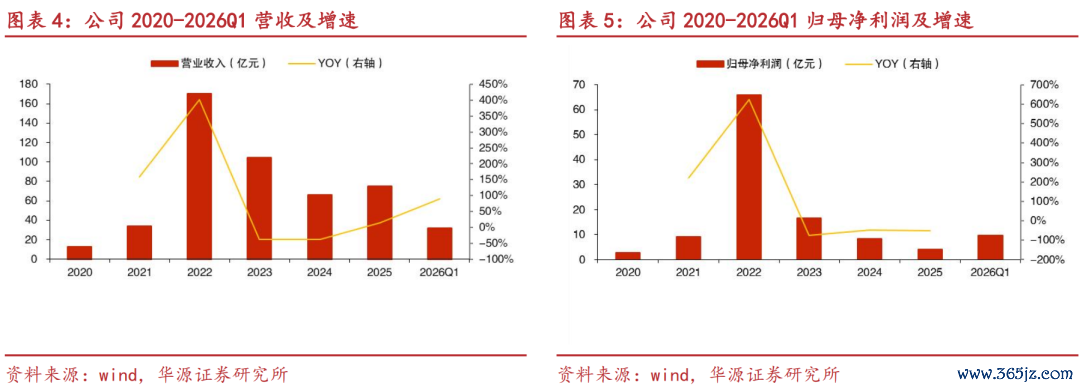

公司盈利奴婢锂价周期波动。上一轮锂价周期中,新动力汽车浸透率加快进步,锂盐供不应求,碳酸锂价钱由最低近4万元/吨高涨至最高接近57万元/吨,公司盈利在2021和2022年已毕高速增长,2022年已毕归母净利润65.9亿元,取得历史最好功绩。跟随锂盐供需样式转为满盈,锂价大幅下落,由2022年高点近57万元/吨下落至2025年最低近6万元/吨,公司盈利也迟缓下滑,2025年公司归母净利润下滑至4.0亿元。

锂价投入新一轮上行周期,公司盈利弹性可期。在供给端合手续扰动,储能需求增长超预期布景下,碳酸锂基本面已毕回转,供需样式由满盈转向紧均衡致使短缺,锂价投入新一轮上行周期。公司盈利也已毕触底回升,2026Q1公司已毕归母净利润9.7亿元,环比增长162%。新一轮锂价周期下,公司盈利弹性可期。

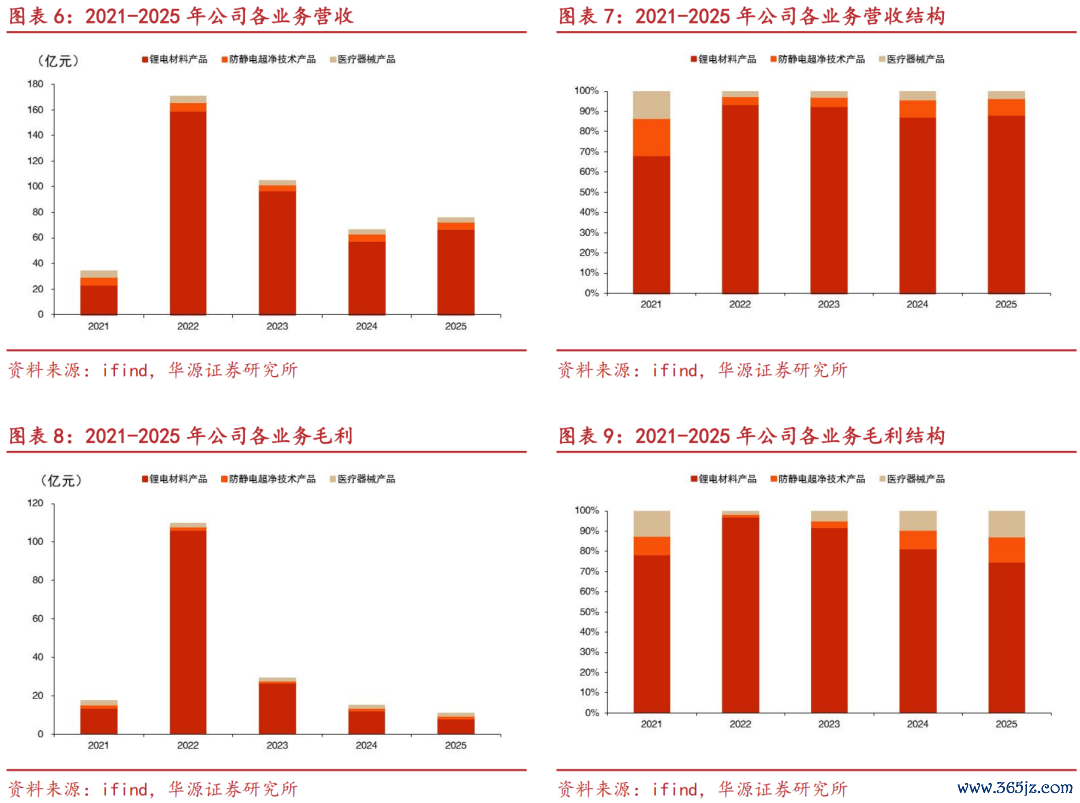

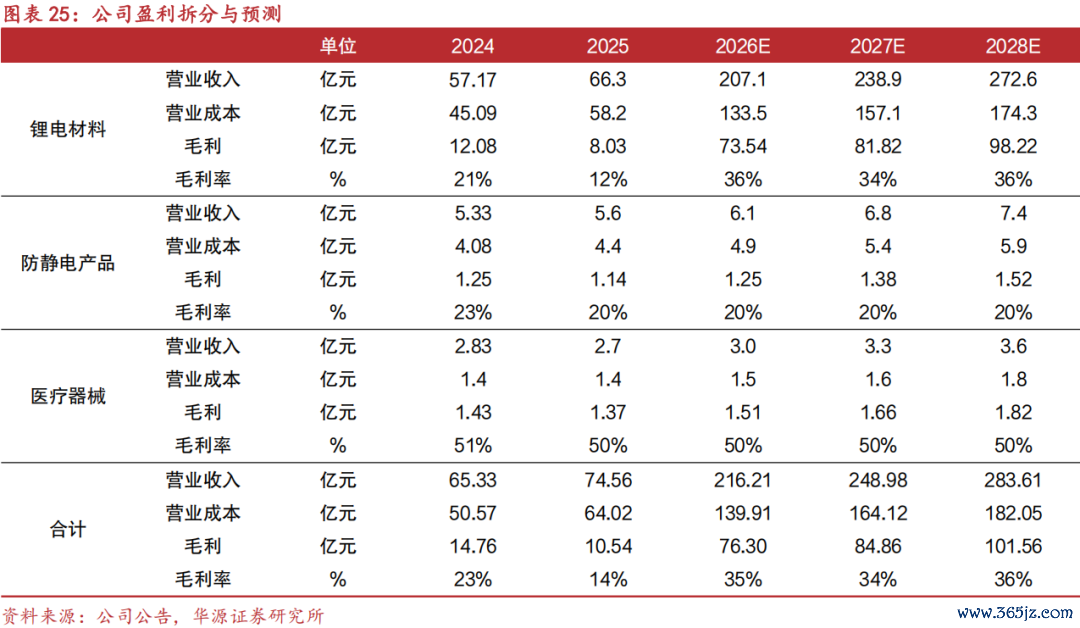

锂电材料是公司中枢盈利业务。2025年公司锂电材料/防静电超净时刻/医疗器械产物营收分别为66.7/6.1/2.8亿元,营收占比分别为88%/8%/4%;毛利分别为8.2/1.4/1.4亿元,毛利占比分别为75%/13%/13%。锂电材料是公司营收和毛利占比最伟业务,锂价上行周期中锂电材料毛利占比可达90%以上,是公司中枢盈利业务。防静电超净时刻产物和医疗器械产物毛利相对沉稳,年度毛利分别沉稳在1-2亿元

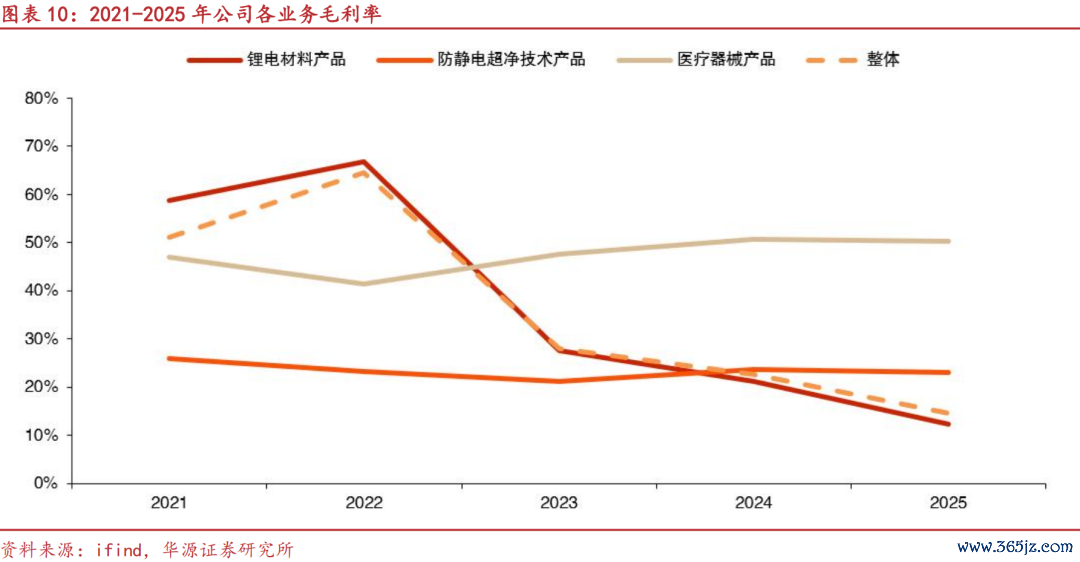

锂电材料业务毛利率受锂价周期影响波动较大,其他业务毛利率较为沉稳。锂价上行周期,锂电材料毛利率高,2022年公司锂电材料毛利率高达67%,锂价下行周期,锂电材料毛利率镌汰,2025年公司锂电材料毛利率下降至12%。防静电超净时刻产物和医疗器械产物毛利率督察相对沉稳,2021-2025年平均毛利率分别为23%/47%

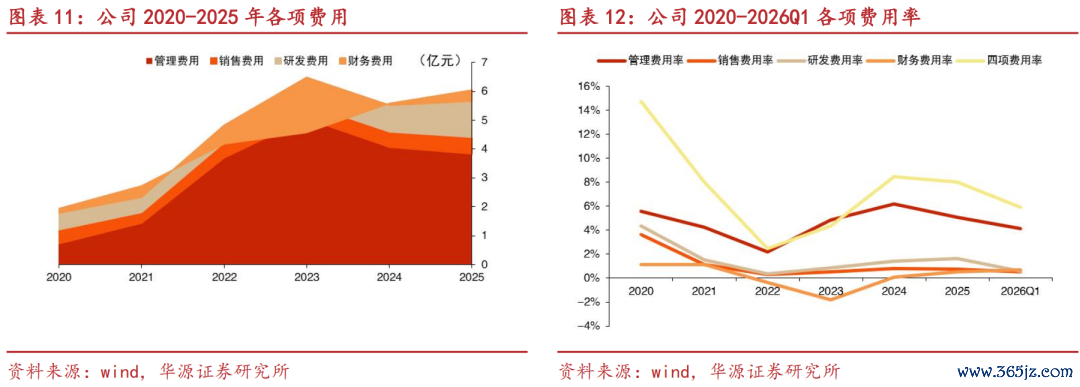

公司各项用度相对沉稳,主要用度为料理用度。2022-2025年公司料理用度/销售用度/研发用度/财务用度平均年度用度为4.2/0.5/0.9/-0.5亿元,四项用度整个平均5.1亿元。用度率受营收基数影响较大,2026Q1公司料理用度率/销售用度率/研发用度率/财务用度率分别为4.1%/0.5%/0.6%/0.7%,四项用度率整个5.9%

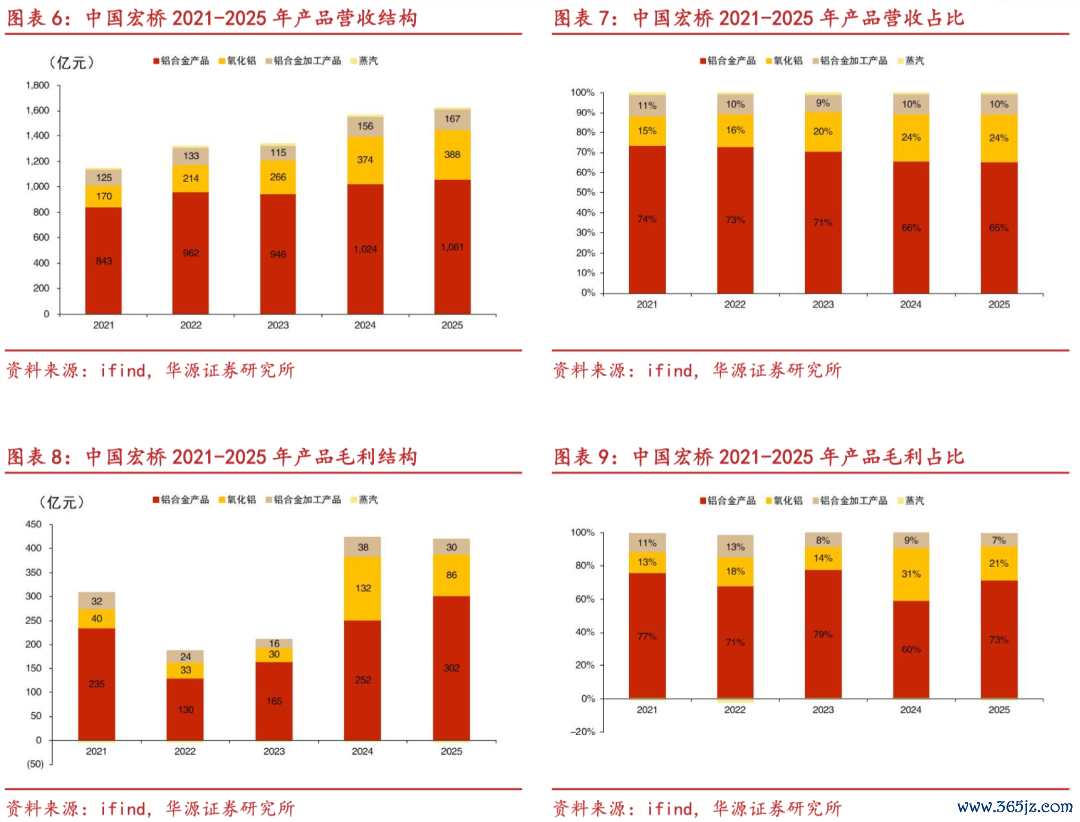

电解铝(即下图中铝合金产物)、氧化铝和铝加工为公司三大中枢业务,其中电解铝盈利占比最大,终年沉稳在70%操纵。2025年公司电解铝/氧化铝/铝加工营收分别为1061/388/167亿元,占总营收比例分别为65%/24%/10%;毛利分别为302/86/30亿元,占总毛利比例分别为73%/21%/7%。电解铝业务是公司盈利占比最大的业务,近5年中有4年电解铝毛利占比超70%,其中2024年氧化铝价钱大幅上升酿成氧化铝盈利占比进步。

受益于铝价上行,公司电解铝毛利率自2022年后稳步进步。铝价自2022年的1.7万元/吨操纵迟缓上行至2025年高位的2.2万元/吨操纵,电解铝业务毛利率由2022年13%稳步进步至2025年28%。受矿端供给扰动,2024年氧化铝价钱大幅高涨,2024年公司氧化铝业务毛利率高达35%,从而将公司2024年合座毛利率推高至27%。2025年公司电解铝/氧化铝/铝加工毛利率分别为28%/22%/18%,在氧化铝价钱迟缓回过时,国际足联世界杯赛事入口电解铝业务重回公司盈利才能最强业务。

02

锂盐:氢氧化锂龙头,深度绑定大客户

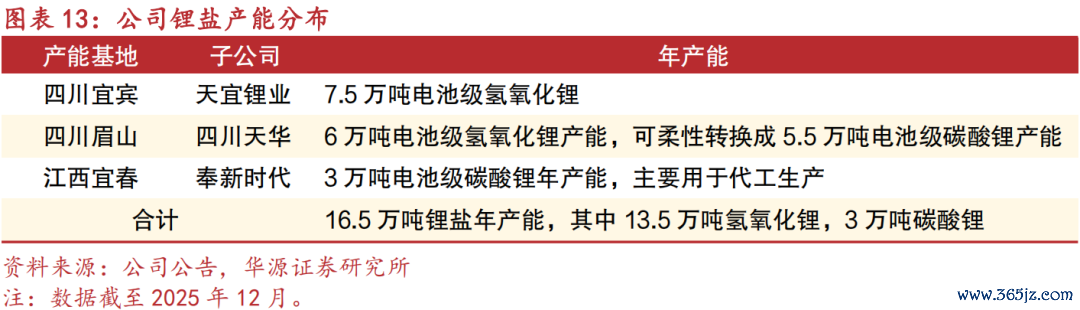

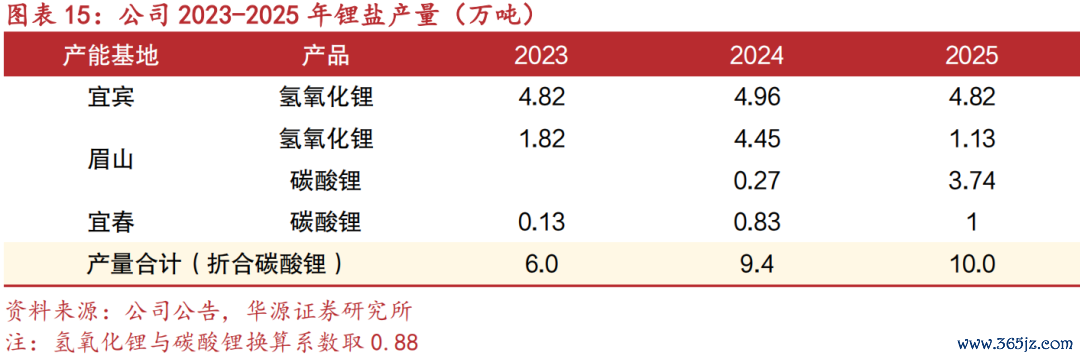

公司现在领有16.5万吨锂盐产能,是国内氢氧化锂龙头。截止2025年末,公司在中国领有三大锂盐分娩基地,分散于四川宜宾市、四川眉山市和江西宜春市,位于四川宜宾的子公司天宜锂业领有年产7.5万吨电板级氢氧化锂产能;位于四川眉山的子公司四川天华领有年产6万吨电板级氢氧化锂产能,并可左证商场需求柔性救助成5.5万吨电板级碳酸锂产能;位于江西宜春的子公司奉新期间领有年产3万吨电板级碳酸锂产能,该产能主要用于代工分娩。回来来看,公司现在领有13.5万吨电板级氢氧化锂产能,3万吨电板级碳酸锂产能,是国内氢氧化锂龙头,公司远期筹备锂盐产能25-26万吨/年。

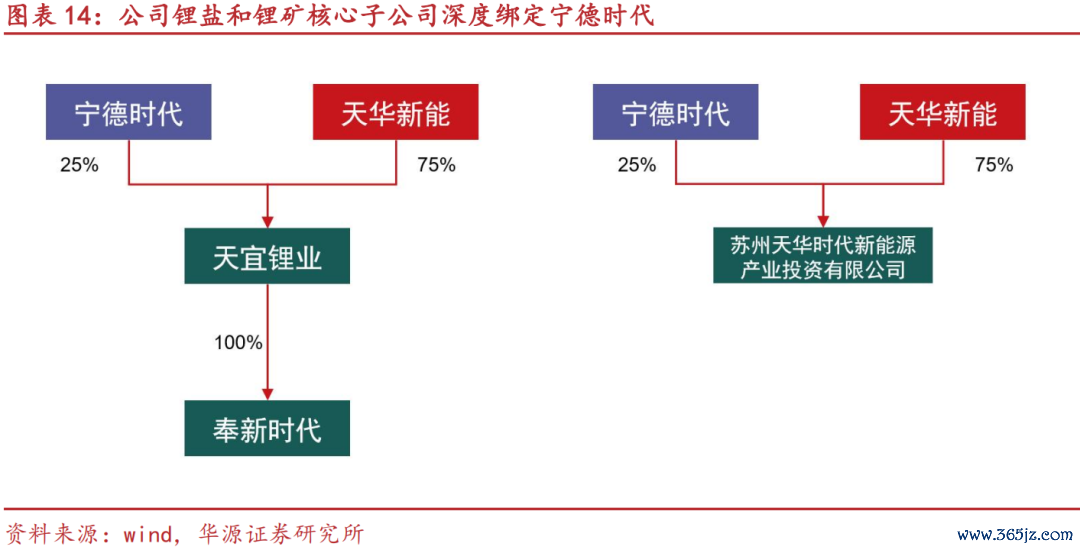

锂盐和锂矿中枢子公司深度绑定宁德期间。天宜锂业为公司锂盐中枢子公司,公司和宁德期间分别合手有75%/25%股权,同期天宜锂业合手有奉新期间100%股权,宁德期间迤逦合手有其25%股权。苏州天华期间新动力产业投资有限公司聚焦外洋锂矿资源投资和开发,公司和宁德期间分别合手有75%/25%股权。公司锂盐和锂矿中枢子公司已毕与宁德期间的深度绑定

锂盐产量稳步增长,产能远期筹备增漫空间较大。2023-2025年各分娩基地分别分娩氢氧化锂6.64/9.41/5.95万吨,分娩碳酸锂0.13/1.1/4.74万吨。按碳酸锂口径测算,2023-2025年公司分娩锂盐产量整个6.0/9.4/10.0万吨,锂盐产量稳步增长。公司远期筹备锂盐产能25-26万吨/年,预测公司改日锂盐产销量有望督察高速增长。2026年2月,四川天华期间二期年产6万吨电板级碳酸锂样式开动建设。

03

锂矿:锂矿加快布局开发,自给率进步有望降本

公司已毕锂矿资源人人化布局,锂资源自给率合手续进步。外洋锂资源方面,公司在尼日利亚合手有多宗锂矿的矿业权且领有采选矿工场;在刚果(金)也合手有控股锂矿权矿区。此外,公司以包销、参股等体式与巴西、津巴布韦、澳大利亚等国的锂矿精采互助,形成沉稳供应链,人人化矿源布局隐敝非洲、南好意思洲、大洋洲和亚洲四大洲。在国内资源布局方面,子公司四川天华通过竞拍取得四川省说念孚县容须卡南锂矿勘查探矿权,现在正在推动勘察职责;子公司宜春盛源通过竞拍取得江西省奉新县金子峰—宜丰县左家里矿区陶瓷土(含锂)矿采矿权,打造高效协同的原土锂矿资源供给体系。

尼日利亚Ogapa锂矿是公司现时唯独在产锂矿。2024年7月,公司子公司苏州盛源收购尼日利亚Ogapa锂矿75.01%权利,其中苏州盛源为公司与九岭锂业合股公司,分别合手股50%,穿透后公司合手有Ogapa锂矿37.5%权利。Ogapa锂矿锂储量约40万吨LCE,氧化锂品位1.3%,现在已已毕投产,为公司已毕锂精矿供应。

金子峰锂矿预测2027年建成投产。2024年11月,公司子公司宜春盛源以25.1亿元到手竞得江西省奉新县金子峰-宜丰县左家里矿区陶瓷土(含锂)矿采矿权。金子峰矿的锂矿石资源量为5.47 亿吨,平均品位为0.31%,氧化锂168.6 万吨,锂资源量约为420万吨LCE。采矿范围为900万吨/年,公司线路改日将勤奋在2027年上半年将该锂矿建成并于下半年已毕采选矿分娩。

刚果(金)Tantale锂矿现在仍处于勘察阶段。Tantale锂矿是公司在刚果(金)的控股锂矿区,已完成第一期勘察锂(Li2O)资源矿石量达2,500万吨,氧化锂平均品位1.36%,锂资源量约80万吨LCE。

容须卡南锂矿:现在处于勘察阶段。2024年11月,公司子公司四川天华以1.79亿元竞得四川省说念孚县容须卡南锂矿勘查探矿权,现在正在推动勘察职责。

公司将与三冠矿业共同开发尼日利亚Kebbi州锂资源。2025年2月,公司已与尼日利亚Kebbi州政府、三冠矿业就样式互助框架签署《Kebbi州锂资源开发投资条约》。三冠矿业是一家尼日利亚矿业公司,其位于Ngaski L.G.A, Kebbi State, Nigeria编号为45158EL及46216SSML的矿权勘察职责已基本结尾,钻探清楚有精粹的锂资源开发远景,需要引入计谋投资者共同开发。在Kebbi州政府招商引资和见证下,公司与三冠矿业拟共同对地方矿权进行投资、开发和运营。公司和三冠矿业将通过恰当面貌,形成合手有地方矿权100%权利并负责对地方矿权进行样式投资的合股公司;其中公司将合手有合股公司85%的股份,三冠矿业(或者其股东)将合手有合股公司15%的股份。公司预测将投资超2亿好意思元通过合股公司建设一座尼日利亚卓著的锂矿开采、选矿、尾矿处理应代化工场,并负责料理和运营。

04

锂行业:供紧需强,锂价投入上行周期

4.1 供给端:本钱开支见顶回落,锂供给弹性缩小

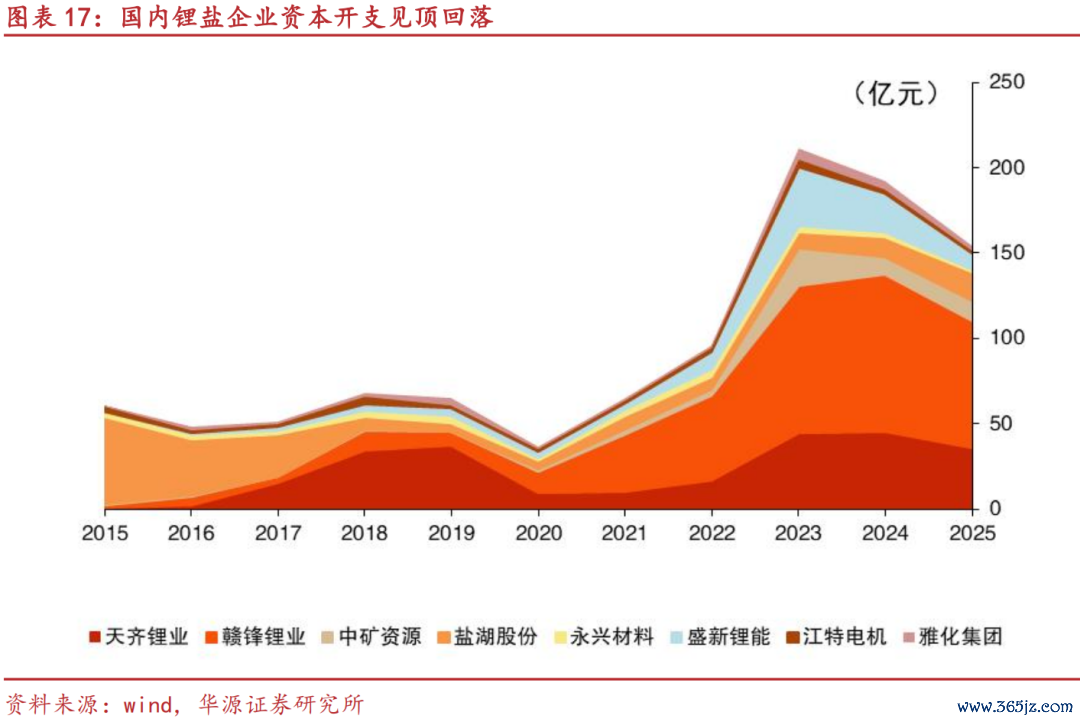

锂行业本钱开支见顶回落,新一轮本钱开支周期或需要更高的锂价刺激。2020年起新动力汽车需求高增,碳酸锂供不应求,锂价一度涨至近60万元/吨,高利润的锂价驱动行业大范围本钱开支,国内样本锂盐企业本钱开支由2020年37亿元大幅增长至2023年211亿元,酿成锂供给大幅增长,碳酸锂供过于求迟缓满盈,锂价开动迟缓下行,2025年6月锂价一度跌破6万元/吨,该锂价下大部分锂矿样式均处于失掉现象,各锂盐企业本钱开支开动缩减,国内样本锂盐企业2025年本钱开支下滑至154亿元,锂行业本钱开支迟缓见顶回落,后续供给弹性或将大幅缩小,新一轮本钱开支周期或需要更高的锂价刺激。

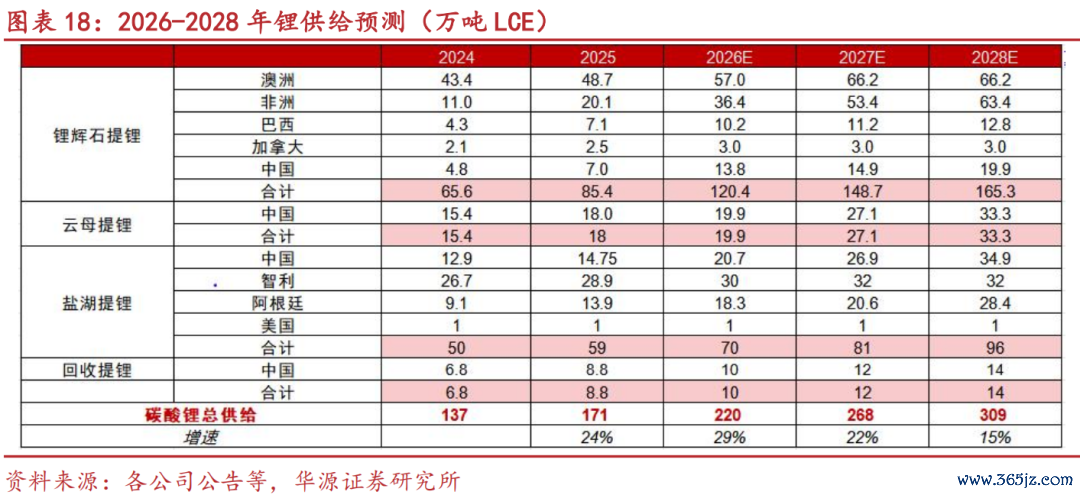

上一轮锂行业本钱开支周期的新建和扩产样式聚会于2023-2025年投产,预测2026年锂供给弹性缩小,主要增量起首包括2025和2026年新样式的投产放量以及锂价回升布景下部分锂矿产能诓骗率的回升。咱们预测2026-2028年锂供给分别为220/268/309万吨LCE,同比增长28%/22%/15%,供给弹性迟缓缩小。

预测26年锂供给增量起首主要包括:

澳矿:1)格林布什52万吨锂精矿扩产样式放量;2)高锂价下,其他澳矿产能诓骗率回升。

非洲:1)赣锋锂业马里Goulamina锂矿的爬产放量;2)海南矿业Bougouni锂矿的爬产放量;3)其他非洲锂矿产能诓骗率进步。

南好意思:1)巴西Sigma锂矿扩产样式投产放量;2)紫金矿业3Q盐湖爬产放量;3)赣锋锂业Mariana盐湖爬产放量。

中国:1)大中矿业湖南鸡脚山锂矿和四川加达样式放量;2)藏格矿业麻米错盐湖5万吨样式投产;3)盐湖股份4万吨扩产样式投产放量;4)紫金矿业湖南锂矿样式放量;5)新疆有色集团大红柳滩锂矿样式放量。

4.2 需求端:储能需求增长超预期,碳酸锂投入去库周期

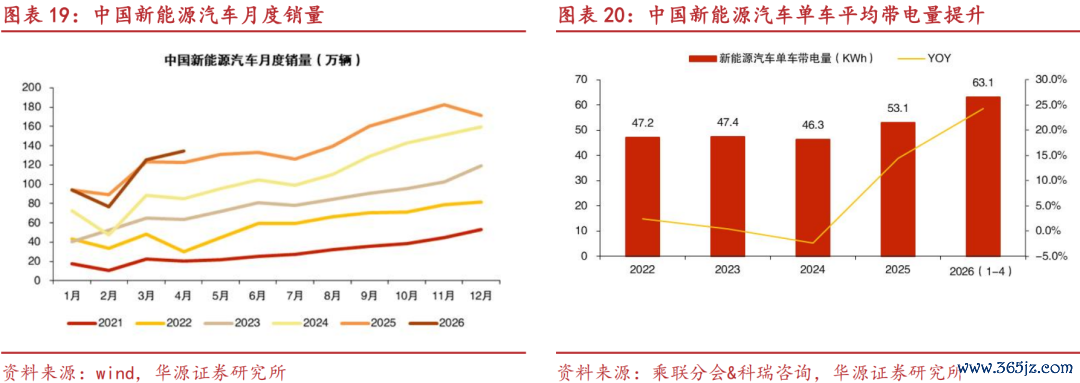

单车带电量进步访佛出口需求增多,电车需求对锂需求的拉动有望督察高增。2026年1-4月中国新动力汽车销量431万辆,同比增长0.2%,主要受1-2月数据拖累,现时单月销量同环比增长迟缓成立,4月销量134万辆,同比增长10%,环比增长7%。同期高油价下电车销量有望上修,咱们预测2026年中国新动力汽车全年销量仍能督察10%+增速。固然新动力汽车销量增速比较前期高位有所下滑,但单车带电量同比大幅进步,2026年1-4月新动力汽车单车平均带电量为63.1kWh,同比增长24.3%。出口方面,2026年1-4月中国新动力汽车出口量为138.5万辆,同比增长117%。

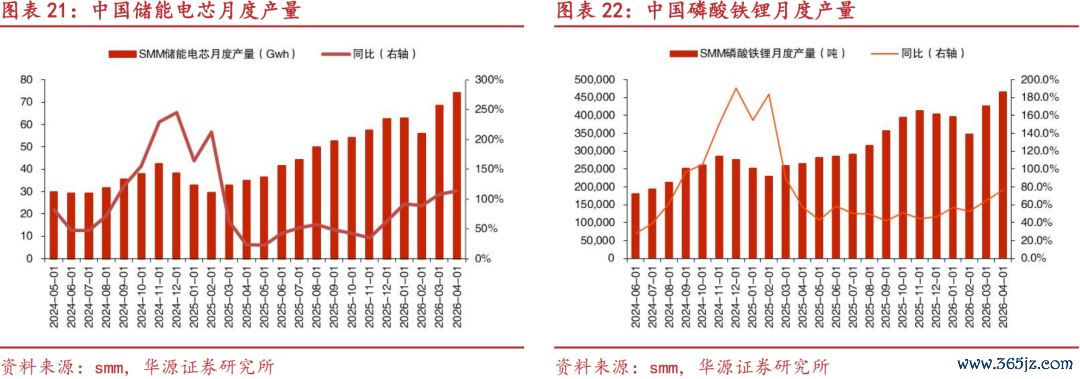

在国内电价商场化矫正以及外洋缺电等身分驱动下,国表里储能需求增长超预期。2025年国内储能电芯产量达529.4Gwh,同比增长54%。2026年1-4月,储能电芯产量262Gwh,同比增长101%,储能成为锂需求的报复增长起首。

在储能需求增长超预期带动下,磷酸铁锂行为储能电芯正极材料,其排产也接续高增。2026年4月磷酸铁锂产量46.6万吨,同比增长76.4%,环比增长9.3%。

锂电需求执意,碳酸锂合手续去库。在锂电执意需求下,碳酸锂月度供需供不应求,库存合手续去化。自2025年8月起,碳酸锂样本周度库存从高位的超14万吨合手续去化。截止2026年5月28日,碳酸锂样本周度库存为9.9万吨,或反应出需求的强试验。

4.3 供需均衡:样式转向紧均衡,锂价投入上行周期

碳酸锂供需迎来回转,样式由大幅满盈转向紧均衡,锂价投入上行周期。锂电需求增长超预期下,碳酸锂需求增长的弹性或将高于供给弹性,咱们预测2026-2028年人人碳酸锂需求分别为230/274/312万吨,同比增长33%/19%/14%,供给分别为220/268/308万吨,供需缺口为9.5/6.2/4.2万吨,碳酸锂2026年供需或转向紧均衡,锂价迎来上行周期。

05

盈利预测与评级

锂电材料业务:碳酸锂供需迎来回转,样式由大幅满盈转向紧均衡,锂价投入上行周期。咱们假定2026-2028年锂均价分别为18/15/14万元/吨。公司现在领有16.5万吨锂盐产能,其中四川天华6万吨碳酸锂样式建设中,咱们预测公司远期锂盐产销量有望督察高增,咱们假定公司2026-2028年锂盐销量为13/18/22万吨。

防静电产物和医疗器械产物:这两块业务盈利相对沉稳,咱们假定其营收督察10%的沉稳增速。

咱们预测公司2026-2028年归母净利润分别为47.3/53.2/64.6亿元,同比增速分别为+1076.9%/+12.3%/+21.5%,现时股价对应的PE分别为14/13/10倍。咱们选取其他锂盐上市公司为可比公司,2026-2028年平均PE分别为16/13/11倍,公司行为国内氢氧化锂龙头,在业务和股权上深度绑定卑劣大客户,锂盐产能远期彭胀仍有空间,非洲和国内锂资源放量后有望降本,在锂价上行周期中,公司盈利弹性可期,初次隐敝,给以“买入”评级。

06

风险请示

1)样式进展不足预期风险。公司锂盐锂矿样式建设中,若进展不足预期,将影响公司锂盐销量和成本,从而影响公司功绩增长。

2)新动力汽车和储能需求增长不足预期风险。公司锂盐末端需求大部分是新动力汽车和储能,若新动力汽车和储能需求增长不足预期,将影响公司锂盐销量从而影响公司功绩。

3)锂价大幅下落风险。公司盈利受锂价周期波动影响,若锂价大幅下落,公司盈利将受较大影响。

高下滑动,检察更多

]article_adlist-->

高下滑动,检察更多

]article_adlist-->

报复请示:通过本公众号发布的不雅点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中允洽《证券期货投资者恰当性料理目的》司法的机构类专科投资者参考。因本公众号暂时无法设立探听限制,若您并非华源证券客户中的机构类专科投资者,为遏抑投资风险,请您请取消珍贵,请勿订阅、给与或使用本订阅号中的任何信息。对由此给您酿成的未便线路真挚歉意,感谢您的领悟与配合!

证券有计划叙述:《天华新能:氢氧化锂龙头,深度绑定大客户,锂资源加快布局》

对外发布时刻:2026年06月06日

有计划发布机构:华源证券股份有限公司

参与东说念主员信息:

田源 S1350524030001(分析师)

张明磊 S1350525010001(分析师)

田庆争 S1350524050001(分析师)

项祈瑞 S1350524040002(分析师)

陈轩 S1350525120001(分析师)

波音(bbin)体育官方网站颠倒请示

左证《证券期货投资者恰当性料理目的》,本公众号所载实质仅供华源证券客户中专科投资者参考使用。若您非华源证券客户中的专科投资者,为遏抑投资风险,请勿订阅、袭取、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)有计划叙述的发布平台。本公众号仅仅转发华源证券已发布有计划叙述的部分不雅点,订阅者若使用本公众号所载贵府,有可能会因短少对齐全叙述的了解或短少有计划的解读而对贵府中的要津假定、评级、筹备价等实质产生领悟上的歧义。订阅者如使用本贵府,须寻求专科投资照管人的带领及解读。

本公众号所载信息、观点不组成所述证券或金融器具生意的出价或征价,评级、筹备价、估值、盈利预测均分析判断亦不组成对具体证券或金融器具在具体价位、具体时点、具体商场弘扬的投资淡薄。该等信息、观点在职何时候均不组成对任何东说念主的具有针对性的、带领具体投资的操作观点,订阅者应当对本公众号中的信息和观点进行评估,左证自己情况自主作念出投资决策并自行承担投资风险。

华源证券对本公众号所载贵府的准确性、可靠性、时效性及齐全性不作任何昭示或示意的保证。对依据或者使用本公众号所载贵府所酿成的任何恶果,华源证券及/或其关联东说念主员均不承担任何体式的牵累。

本公众号仅面向华源证券客户中专科投资者,任何不允洽前述要求的订阅者,敬请订阅前自行评估给与订阅实质的恰当性。订阅本公众号不组成任何合同或原意的基础,华源证券不因任何单纯订阅本公众号的行动而将订阅东说念主视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布叙述的部分不雅点,所载盈利预测、筹备价钱、评级、估值等不雅点的给以是基于一系列的假定和前撮要求,订阅者唯独在了解有计划叙述中的一齐信息基础上,才可能对有计划不雅点形成比较全面的意志。如欲了解齐全不雅点,应参见齐全叙述。 ]article_adlist-->本贵府较之华源证券负责发布的叙述存在延时转发的情况,并有可能因叙述发布日之后的情势或其他身分的变更而不再准确或失效。本贵府所载观点、评估及预测仅为叙述出具日的不雅点和判断。该等观点、评估及预测无需见告即可随时更正。证券或金融器具的价钱或价值走势可能受各式身分影响国际足联世界杯赛事入口,过往的弘扬不应行为日后弘扬的预示和担保。在不同期期,华源证券可能会发出与本贵府所载观点、评估及预测不一致的有计划叙述。华源证券的销售东说念主员、交游东说念主员以偏执他专科东说念主士可能会依据不同假定和圭臬、采纳不同的分析法式而理论或书面发表与本贵府观点不一致的商场评述和/或交游不雅点。

本公众号中整个贵府的版权均为华源证券整个,未经籍面许可任何机构和个东说念主不得以任何体式转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的实质。 ]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP